【导读】当UBI能真正让用户得益,并将整个车险行业的赔付成本降低后,才能实现良性的生态循环,这是李欣女士的UBI商业理念。

李欣女士曾在美国多家知名保险公司(AAA,The Hartford,Nationwide,LibertyMutual)任职10余年,也是国内屈指可数的海归北美财险精算师,回国后曾在利宝财险任职总精算师、富德产险任职副总经理兼总精算师。在北美,UBI(Usage Based Insurance,即基于驾驶行为定价的车险)起步较早,已经较为普及,为首的美国第四大车险公司Progressive已拥有近200万UBI用户,其他车险公司也在积极跟进。但是在国内,UBI才刚起步。不过,中国汽车数量仅次于美国居世界第二位,从市场的发展空间和迫切需求来看,中国拥有全世界最大的UBI市场。

如今,李欣女士将北美先进的UBI创新车险产品引入中国这块尚处于空白的领域,创立“路比LUBI”品牌。欧美车险市场UBI技术已经发展得较为成熟,UBI产品应用程度正在不断加深。根据英国保险经纪协会的调查显示,2015年UBI保单数和上年同期相比增长了40%。但中国国内的UBI用户数量却少之又少,UBI产品在本土的生根发芽挑战重重。然而在保险费率市场化政策的东风下,这样的市场缺失也意味着更多的机会。

李欣女士将如何实现UBI车险的本土化?这一舶来品是否会水土不服?“路比LUBI”车险的“L”有“Local”即本土化的意思,那它最终又能为本土的保险公司和消费者带来什么呢?

中国UBI与 欧美UBI的天壤之别

2011年,李欣女士回国后,开始将在美国累积多年的UBI经验引入中国。

UBI是个舶来品,这个基于OBD(车载诊断系统)设备普及、互联网技术发展、大数据兴起而诞生的新事物,旨在制定个性化的车险费率,让驾驶行为良好的消费者减少保险缴费,与此同时,也让保险公司的风险更为可控。

通过车载OBD设备或者智能手机,可以自动收集驾驶人的实际驾驶时间、地点、里程、具体驾驶行为等信息。利用这些大数据,可以更为精准地评估车主的行车风险系数,进而核定车主该缴多少车险保费。驾驶方式越安全的车主,缴的车险保费越少。

这是一个尚且不被外界所熟知的新型金融服务,也是一种新型的车险定价方式。

在回国期间,李欣女士曾经与多家保险公司深度交流UBI项目,从而让她意识到,无论是从政策层面还是到市场层面,这都是一个全新的领域——这也就意味着巨大的市场机会!

今年以来,对于UBI的报道也渐渐多了起来。由李欣女士率领的精算团队一手打造的“互联网+”UBI产品——路比LUBI,也一直被业内关注着。有认同当然也有质疑,而质疑点则主要是:来自于欧美的UBI模型能否适用于中国?

对此,李欣女士直言——外来模型来到中国后,为了适应新的消费市场,在其调试的过程中的确有许多细节需要处理。“中国的城市与美国的情况很不一样。在美国,由于地广人稀,因而驾驶习惯也较为趋同,但中国则完全不一样。”李欣女士的精算团队在研究基于中国数据建立的UBI模型过程中,发现中美主要有以下这三方面的差异:

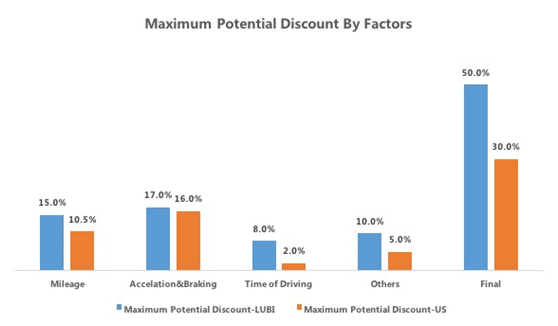

第一、 与国外相比,基于中国数据建立的UBI模型中,各模型因子的影响效应与国外模型存在较大的差异,这正说明中国车主驾驶行为与国外有着显著的差别;采用国外UBI模型来预测,必然存在很大的模型风险。

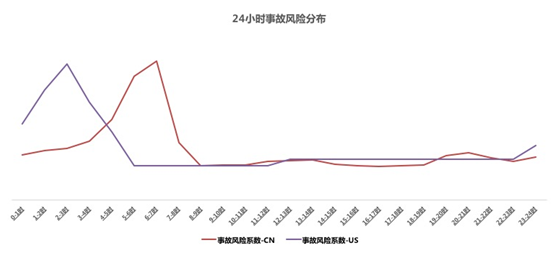

第二、 与国内24小时事故风险相比,凌晨事故风险存在很大的差异性;若采用国外UBI模型预测夜间行驶风险,会存在很大的偏差。

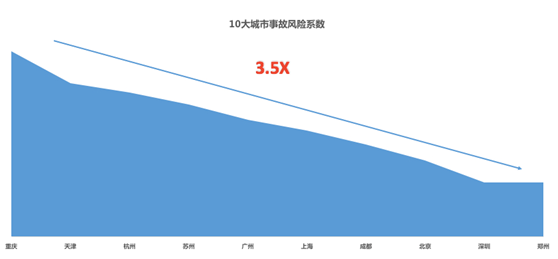

第三、 国内地区差异特别显著;以汽车保有量前十城市为例,高风险城市其事故风险系数是低风险城市的3.5倍;因此国内UBI模型需考虑城市间差异性,须分别建模;采用国外模型进行预测偏差很大。

“每个城市的状况不一样,都需要根据天气、道路环境、交通状况、路面状况进行判断,”李欣女士表示,“将欧美的UBI模型直接套用到中国明显是完全不合理的,这需要一个长期的数据积累和修正过程。”但与此同时,李欣女士认为本地化并不 “可怕而困难”,她的精算团队对其有相当的自信。“在创建路比之前,我们做了很多国内官方公布及车主用户的数据调研和分析。同时,结合国外UBI成功经验和国内数据,对本土化的UBI模型依据不同城市的不同情况进行多番调校。”

UBI的风口,想追就能追?

汽车保险一直是中国财险业务中比重最大的一部分——规模占比达到70%以上,预计到2018年,中国车险市场规模将突破1万亿大关。但是由于目前行业竞争激烈,尤其是在风险管控上存在缺失,导致保险公司成本不断攀升,也让这第一大险种多年处于持续亏损的尴尬境地。

从2015年5月启动的车改试点情况来看,由于风险与费率实行直接挂钩,6-8月份,试点地区约77%的消费者保费出现同比下降。而保监会也表示,2016年1月1日起,从现有的6个试点地区扩大到18个试点地区,这是从监管层面释放出的鼓励车险创新改革的讯号。

车险改革后,商业车险保费由“基准保费”、“基准附加费用”以及“费率调整系数”三部分组成。“基准保费”相对固定,占整个保费的一半左右;而“基准附加费用”和“费率调整系数”将由各险企自行测算确定,未来车险定价依据“随车、随人”的风险模式将更为突出——这也是李欣女士的精算团队提供的UBI服务所解决的难题之一。现今,与路比LUBI达成战略合作的保险公司就有中国平安、太平洋保险、富德产险、天安财险、亚太财险(原民安财险)、安盛天平等多家。

“UBI与其他行业相比,有着非常高的技术壁垒,不会因为是风口,想追就能追的。”李欣女士对于其“核心武器”——路比LUBI的基础模型有着十分的自信,“模型建设需要一个非常漫长的周期,路比LUBI是国内唯一能将成熟的国际UBI精算定价模型与国内车险市场需求相结合,满足国内市场结构优化及监管需求的产品。”

“市场上对于互联网+、对于大数据都炒得比较火热,烧钱、烧概念、透支信用、缺乏风控,因此我们也看到很多创业公司发展出现瓶颈和危机。”李欣女士表示,UBI行业必须脚踏实地,只有先把最专业最优势的项目做好,把用户体验做好,才能考虑其他。“2016年我们一方面将继续完善产品体验,并将目标市场从广深拓展至全国,实现用户量的高速增长;另一方面,将拓展更多产业链合作渠道,打通整个产业链并在跨界营销上实现新的突破!”

正如篇首李欣女士的UBI商业理念那样,“路比UBI”正朝着“让用户得益,使整个车险行业赔付成本降低”的目标稳步前行。